新闻动态

2025-11-11 18:07 点击次数:87

汽车是国民经济的支柱产业,零部件家具手脚汽车整车行业的上游,其资本同样占整车费本的60%摆布,是“汽车强国计谋”的紧迫基石。同期,汽车零部件行业属于透彻竞争市集,尤其是传统零部件领域,家具同质化进度较高,企业主要通过资本逼迫和范围效应争夺市集份额,行业竞争强烈。

重庆至信实业股份有限公司(以下简称“至信股份”)主要从事冲焊零部件和冲压模具的开拓、加工、分娩及销售,下搭客户群体包括汽车整车制造商和零部件制造商两大类。

2025年6月6日,至信股份进取交所递交的主板上市恳求赢得了受理,国庆假期后,公司已将第二轮审核问询函回复文献奏凯挂网,历时仅4个月。按照主板IPO不跳跃两轮问询的审核节律来看,至信股份近期将迎来登陆上市委会议接受审核的时候窗口。

事迹方面,公司最近三年营收、扣非归母净利润复合增长率分散为21.52%、88.02%,相较于其他一众主板拟上市公司,展现出更为强势的成长势头。但论及主板要点考试的行业代表性,至信股份讨论范围在同业业上市公司中排名不高,并不具备权贵上风。

另外,在汽车价钱逐年着落,整车厂商渊博条件上游配合年降政策配景下,占至信股份九成以上收入的冲焊零部件业务,近几年售价和毛利率诚然呈飞腾趋势,但产量、销量却束缚下滑。若家具价值得到市集高度认同,理当出现量价都升的场地,至信股份量价背离背后有哪些藏匿?

撰稿/刘予鹿

裁剪/陈屿义

主板成色不及,中枢家具毛利率升高但产销量比年下滑

2022年、2023年、2024年及2025年1-6月(以下简称“讲明期”),至信股份贸易收入分散为20.91亿元、25.64亿元、30.88亿元、16.04亿元,扣非归母净利润分散为5225.21万元、11968.83万元、18472.25万元、8717.53万元。

从事迹角度而言,公司满足“最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年讨论行动产生的现款流量净额累计不低于2亿元或贸易收入累计不低于15亿元”的主板上市设施,举座增速也十分亮眼。

不外,主板较为强调的是“大盘蓝筹”特质,对拟上市公司更是有“行业代表性”这一捕快设施。在宽绰同业业竞争敌手眼前,至信股份的范围、地位、竞争力并不出众。

招股阐述书中,至信股份录取了主贸易务、主要家具触及汽车金属冲焊零部件和冲压模具的49家同业业上市公司。2022年至2024年,同业业上市公司主贸易务收入平均值分散为68.13亿元、75.90亿元、77.25亿元,是至信股份2-3倍。从营收范围排名上来看,至信股份2024年排名第27。

第二轮审核问询函中,往复所首当其冲即是对至信股份主板匹配性的质疑,主贸易务是否见地、是否属于范围较大、是否具有行业代表性、是否得当主板板块定位,一连对多方面进行了连环提问。

至信股份复兴称,其主贸易务收入范围低于同业业上市公司平均数和中位数,主若是因为处于范围彭胀期,受产能瓶颈影响,另一方面,部分同业业上市公司主贸易务范围较广,大大拉高了行业均值水平。

为进一步论证行业代表性,至信股份剔除了华域汽车、宁波华翔、走运股份3家与汽车冲焊件业务关连性不高的可比公司。即便如斯,其2024年营收排名也不外是飞腾3个排行,居第24位,行业代表性仍难以体现。

不外,如果统计2025上半年营收,剔除上述3家同业后,至信股份排名为第16位,挤进了前1/3。仅仅,一方面这是半年度数据,巨擘性略低,年底排名或有变化;再者,处于IPO阶段的拟上市公司大多都会拼尽全力冲刺事迹,至信股份近几年龄迹增速较为迅猛,但净利润范围2023年才达到主板“不低于1亿元”门槛,翌日事迹能否保握较高见地性不下滑?

行业代表性存有争议,但事迹成长性较高的情况下,至信股份为何不选拔冲击创业板IPO?《华财》分析发现,这或与其翻新性、中枢竞争力不及关联。

据裸露,至信股份2023年才竖立全职研发东谈主员岗亭,戒指2024年末,共领有363名研发东谈主员,其中大专及以放学历占比近六成。其次,公司主营家具附加值不高,利润空间较为薄弱,讲明期内毛利率分散为14.49%、14.11%、16.43%和 16.59%。

此外需要温雅到的是,讲明期内,至信股份冲焊零部件销售收入分散为17.33亿元、22.39亿元、27.70亿元和14.31亿元,占主贸易务收入的比例分散为90.74%、94.35%、95.93%和94.28%,对这一业务的依赖度握续真切。

在冲焊零部件收入增长的背后,有必要超越钟情一个表象——销售价钱扶摇直上,销量束缚走低。

2022年冲焊零部件的销售价钱为22.61元/件,2023年、2024年分散提高至31.59元/件、39.94元/件,2025上半年更是攀升到44.30元/件的新岑岭(下图),相较于期初翻了一番。至信股份称,主若是大体积、高价值的零部件销量占比升迁、新动力关连车型零部件销售占比握续提高、东谈主工用工资本束缚飞腾等多成分共同影响。

图片开始:招股阐述书

与此同期,冲焊零部件毛利率也从2022年的12.98%提高到2025上半年的15.47%。

但是销量方面,2022-2024年分散为7666.11万件、7086.79万件、6934.74万件,联贯两年握续萎缩。该表象或侧面响应市集对公司提高售价的接受进度,需要要点温雅。

何况2022年至2024年,冲焊零部件产量分散为7627.31万件、6737.20万件、6504.70万件,也呈着落趋势。

鉴于此,让东谈主不得不怀疑至信股份的订价策略和实质竞争力,其售价提高幅度是否匹配家具溢价空间?

高增长事迹离不开赊销,哪吒汽车导致的耗损近亿

北交所谨防到,2023年和2024年,至信股份贸易收入分散较上年度增长22.59%和20.45%,但同业业可比公司的平均增长率分散为20.34%和8.75%,条件其阐述“2023年贸易收入增长率与同业业可比公司均值基本一致,2024 年度贸易收入增长率远超同业业可比公司均值的合感性”。

至信股份在审核问询回复中示意,主要原因是部分可比公司受下搭客户车型销量减少的影响,出现收入下滑,导致同业业可比公司均值较上年度增幅放缓。在招股阐述书中,至信股份也一再强调,其与长安汽车、吉祥汽车、长安福特、蔚来汽车、理思汽车等闻明整车厂商配置了较为见地的和谐关系。

然则透过数据分析,《华财》发现,赊销大要才是助力公司收入高速增长的奥秘处所。

2022年末至2025年6月末,至信股份应收账款余额分散为9.11亿元、9.81亿元、12.12亿元、11.35亿元,2023年末和2024年末的同比增长率分散为7.67%、23.52%。

恰是应收账款大幅增长的2024年,至信股份的贸易收入增长率为20.45%,远超同业业可比公司均值8.75%。

近几年,倒闭或参加歇业算帐的新动力汽车品牌束缚表示,至信股份2023年新增客户名单中,就有现在已参加歇业重整方法的哪吒汽车,诚然两边仅和谐不到两年,却给至信股份带来不小的“伤害”。

据招股阐述书裸露,2024年至信股份应收账款坏账耗损高达2533.62万元,主要即是哪吒汽车拖欠的货款难以收回(下图)。而2023年及2024年,至信股份推测对哪吒汽车的销售收入不外2938.6万元。

图片开始:招股阐述书

另外,汽车整车厂商同样禁受“零库存”的采购形式,条件零部件供应商作念好滚动分娩以及库存讨论,以应付其快速响应交货需求、需求波动。实质上即是整车厂商把库存压力滚动给了上游,这也导致至信股份存货金额较大。

讲明期各期末,至信股份存货余额分散为3.64亿元、4.65亿元、4.74亿元、5.42亿元。首轮审核问询中往复所曾问及,2022-2024年至信股份的存货跌价准备占存货余额的比例分散为11.18%、7.79%和9.28%,各年均高于同业业可比公司5.61%、5.89%、7.03%的平均值。

至信股份评释称,主若是其1年以上存货跌价准备计提比例较高,但关连存货期后领用结转情况精粹,不存在要害存货跌价风险。

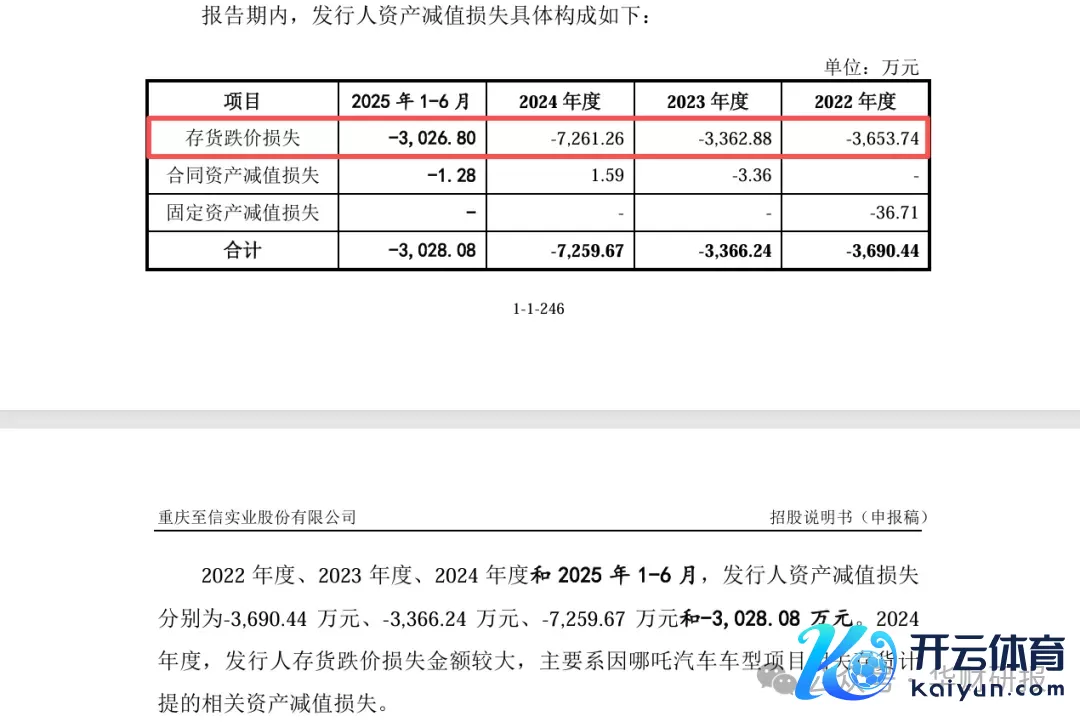

然则,公司讲明期内共计发生1.73亿元存货跌价耗损(下图),与此番言论却形成了高明的反差。

图片开始:招股阐述书

尤其是2024年,7261.26万元存货跌价耗损占讲明期内存货跌价总耗损金额的41.96%。据悉,形成这一情况的“元凶”,即是上文说起的哪吒汽车。

也即是说,2024年因为哪吒汽车,至信股份计提了2533.62万元应收账款坏账损成仇7261.26万元存货跌价耗损,推测9794.88万元。

不祥打算,2022年至2025上半年,至信股份应收账款(包括耐久)坏账损成仇存货跌价损左计计分散为5145.18万元、3936.14万元、9776.93万元、3502.00万元。

这每年数千万元的耗损融会过信用减值损成仇金钱减值耗损这两个科目在利润表中体现出来,最终响应到净利润这一目标当中,尤其需要指出的是,2024年高额耗损对公司利润形成了远大影响。

哪吒汽车,这一和谐不到两年、销售收入仅2938.6万元的客户,让至信股份耗损近亿。这亦然为什么公司在招股阐述书中一再重申与现在主要客户和谐较为见地。

值得一提的是,汽车零配件行业渊博存在应收账款范围大、客户围聚度高的表象,但讲明期内同业业可比公司的应收账款盘活率均值在3.2-3.7次/年的范围,而至信股份耐久未达到2.9次/年。

回款成果在同业平均水平之下,但宽泛运营却需要大批的资金支握,这迫使至信股份不得不走上握续“告贷”的谈路。

据裸露,公司短期告贷从讲明期期初的3.52亿元增长至4.27亿元,耐久告贷从2.61亿元增长至5.32亿元。高额的欠债不仅加多了公司的财务资本,也使其金钱欠债率耐久督察在60%摆布的较高水平,而同业业可比公司平均水平在50%摆布。

招股阐述书中,至信股份测算了2025年-2027年流动资金缺口,约8.07亿元。

本次冲击上交所主板IPO欧洲杯体育,其拟召募资金13.29亿元,其中3亿元讨论用于补充流动资金。仅仅,公司财务景色和讨论成果若不加以改善,这3亿元的补流资金只怕不外是杯水舆薪。

Powered by 开云(中国)kaiyun网页版登录入口 @2013-2022 RSS地图 HTML地图